中国切削刀具制造行业报告:呈现出稳步增长的态势

切削刀具行业定义

切削刀具是一种用于金属切削加工的工具,它由切削部分和夹持部分组成。切削部分是刀具的核心部分,它包括前刀面、主后刀面、副后刀面、主切削刃、副切削刃等。夹持部分是用于固定刀具的部分,它包括柄部和颈部。

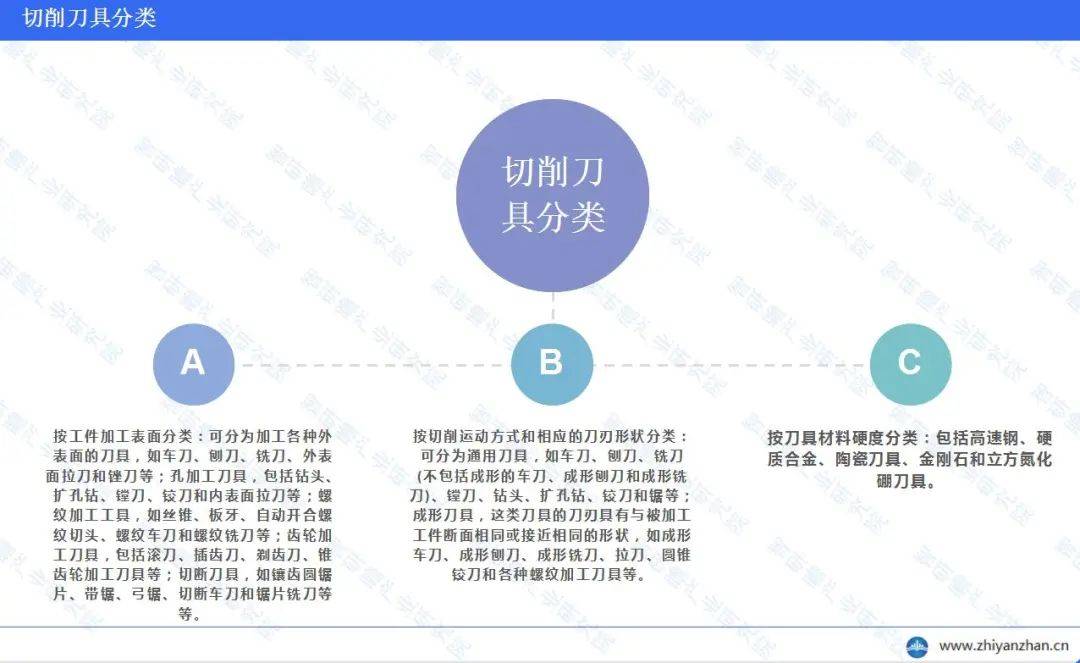

切削刀具行业分类

切削刀具的分类方式多元且细致。根据工件加工表面的不同,可分为加工外表面的刀具、孔加工刀具、螺纹加工工具、齿轮加工刀具以及切断刀具等;同时,按照切削运动方式和相应的刀刃形状,刀具又可分为通用刀具和成形刀具两类。此外,根据刀具材料的硬度,切削刀具还可以分为高速钢刀具、硬质合金刀具、陶瓷刀具以及金刚石和立方氮化硼刀具等。这些分类方法有助于更精确地理解和选择切削刀具,以满足特定加工需求。

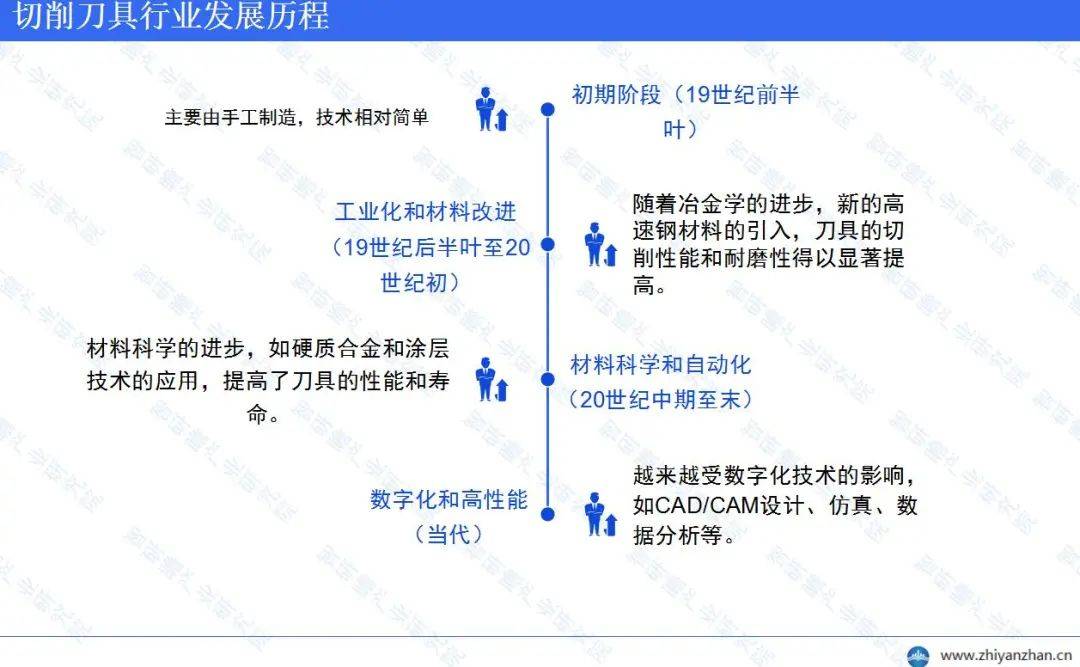

切削刀具行业发展历程

切削刀具行业的发展历程经历了从传统手工制作到现代智能化制造的演变。起初,切削刀具制造局限于简单的手工制作,随着工业化的兴起和机械加工需求的增加,切削刀具开始迎来工业化生产的时代,材料和制造工艺逐步改进,使刀具的性能和耐用性得到显著提升。随着科技的不断进步,特别是材料科学和自动化技术的发展,高性能材料如硬质合金和涂层技术的应用,以及数控机床的普及,大大提高了刀具的精度和效率,使其在各个工业领域发挥更加重要的作用。当今,数字化技术和智能制造正引领着切削刀具行业的发展,为刀具的定制化生产和精密加工提供了更多可能,同时推动着刀具行业向更高效、更智能的方向发展。

切削刀具行业上中下游

切削刀具上游原材料通常包括高速钢、硬质合金、陶瓷和超硬材料等。这些材料具有不同的硬度、耐磨性和抗腐蚀性,能够满足不同工件材料的加工需求。切削刀具下游广泛应用于汽车制造、航空航天、机械制造、电子电器等行业,用于车削、铣削、钻孔、磨削等多种加工工艺中。

智研瞻产业研究院发布:《中国切削刀具制造行业产销需求与投资预测分析报告 》

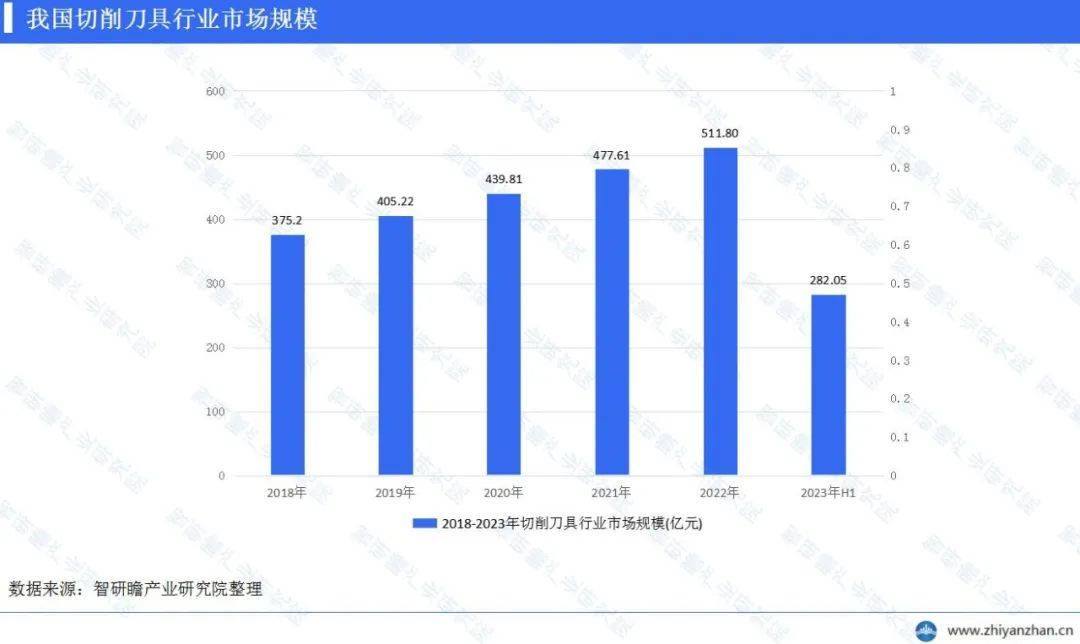

我国切削刀具行业市场规模和增长率

我国切削工具行业虽然历史较短,起步较晚,但近年来却展现出了强劲的发展势头。随着汽车、航空等精密制造行业的飞速发展,切削工具行业迎来了前所未有的发展机遇,实现了跨越式的发展。根据相关统计数据,2021年,我国切削刀具市场规模约为477亿元人民币,与此同时,全球数控刀具市场规模约为380亿美元。在国内市场,国产刀具的市场份额占比达到了72.8%,而进口刀具(包括国外品牌在华生产并销售)的市场份额占比为27.2%。

尽管市场总体规模庞大,但从增长率的角度来看,我国切削刀具行业在2021年至2022年间出现了小幅度下滑,消费总规模从477亿元人民币下降到464亿元人民币,同比下降了2.7%。其中,国产刀具的消费规模相对稳定,而进口刀具的消费规模则同比下降了8.7%。

在供需方面,我国的切削刀具行业呈现出稳步增长的态势。根据公开数据,2021年,我国切削刀具的产销总规模达到564亿元人民币,而到2022年,这一数字上升至570亿元人民币,实现了约1%的增长。其中,国产刀具市场份额由2018年的65%提升至2021年的71%,反映出国产刀具在市场竞争中的实力不断增强。

同时,进口刀具市场规模出现下降。2021年,中国刀具进口总额(包括在中国生产销售的国外品牌)138亿元,而到2022年,这一数字降至126亿元人民币,同比下降了8.7%。这与国内切削刀具生产能力的提升和产品质量的提高有关。

切削刀具行业经营情况

我国的切削刀具行业经营数据显示,行业发展态势良好。主要上市公司包括中钨高新、厦门钨业、欧科亿、华锐精密、沃尔德、恒锋工具、天工国际、博深股份等。在产品种类方面,硬质合金刀具和高速钢刀具在我国切削刀具市场中占据重要地位,其中,硬质合金刀具产值占比由2015年的39%增至2019年的47%,体现出随着我国制造业持续升级,硬质合金刀具的需求逐步提高的趋势。

2019年,我国刀具市场的总消费额已经达到了惊人的393亿元。在这其中,国产刀具的表现尤为突出,年消费额大约为257亿元。而与此同时,进口刀具的年消费额也表现不俗,达到了约136亿元。可以看出,国内切削刀具的市场份额正在不断提升,进口依赖度也在降低。这些数据表明,我国的切削刀具行业在市场竞争中的实力不断增强,未来发展前景广阔。

切削刀具行业进出口情况

我国的切削刀具行业在进出口贸易方面,经历了一些波动但总体上呈现出稳定的趋势。据统计,2022年刀具的出口额达到了231.87亿元人民币,同比上年增长了2.98%。而刀具的进口额为97.32亿元人民币,同比上年下降了8.47%。可以看出,我国的切削刀具出口量大于进口量,且两者间的差额较大。

进一步细化到具体品种,钻头、圆锯片、互换工具、刀片、铣刀等是我国切削刀具的主要出口品种,它们的出口金额分别为85.64亿元、45.84亿元、26.68亿元、21.52亿元和17.66亿元。

同时,我国切削刀具的市场需求也在逐年扩大。数据显示,2022年我国切削刀具市场规模约为511.8亿元人民币,同比增长7.3%。尽管市场竞争激烈,但我国的切削刀具行业依然保持了稳定的增长势头。

切削刀具行业政策

切削刀具行业在我国制造业中扮演着基础性产业的角色,对于国家经济的发展具有不可或缺的作用。因此,该行业一直受到国家相关产业政策的大力支持和引导。金属切削刀具行业的发展与管理,主要归属于工业和信息化部、科学技术部以及国家发展和改革委员会等部门监管。这些部门不仅负责制定切削刀具行业的发展战略和发展规划,还要制定相关的产业政策,以指导和推动行业的健康发展。

回顾我国国民经济“八五”计划至“十四五”规划的历史进程,可以清晰地看到国家对刀具制造行业的发展引导政策经历了明显的演变。初期政策主要关注技术改造,而后转变为坚持引进技术与自主创新相结合的方式,以推动技术进步。到了“十四五”规划时期,政策进一步升级为实施工业强基工程,重点突破核心基础零部件。

同时,政府还通过财政补贴、税收优惠等政策措施,支持切削刀具行业的发展。例如,2014年,财政部、国家税务总局联合发布了《关于促进切削工具行业健康发展的若干意见》,提出了一系列支持切削工具行业发展的政策措施。总的来说,我国政府对切削刀具行业的支持主要体现在制定有利于行业发展的政策,鼓励技术创新,提高产品质量和技术水平,以及推动产业升级等方面。

切削刀具行业存在的问题

切削刀具行业在发展过程中,存在一些显著的问题和挑战。国内的切削刀具行业发展起步晚,缺乏深厚的技术积累和产业基础。以数控刀具为例,其发展主要依赖于近年来数控机床的进步,整体来看,数控刀具产品的发展速度较慢,基础相对薄弱,因此在市场上的竞争力不强。

其次,从全球视角看,欧美等地的工业发展历程远超我国,具有接近200年的工业先发优势。全球的工业体系基本源于西方,这使得他们在刀具制造方面拥有丰富的经验和技术积累。许多工艺和关键技术已经形成了非常高的技术门槛。

此外,刀具的销售通常与机床紧密捆绑在一起。中国的高端机床大多依赖进口,进口的机床一定要选用刀具,这些刀具在国外已经配套好了。这就使得国内生产的刀具在市场竞争中处于不利地位。

最后,尽管我国的切削刀具市场规模在一定程度上受到了国内投资增速放缓和需求结构调整的影响,但在“十三五”规划的推动下,以及随着供给侧结构性改革的深化,切削刀具行业的市场规模显示出上升的趋势。然而,需要指出的是,这种增长趋势可能会受到中美贸易摩擦以及汽车等下游行业下行的影响。

切削刀具行业发展前景预测

随着新材料、新工艺和新技术不断涌现,切削刀具的性能和效率将得到进一步提升。例如,超硬材料如立方氮化硼和金刚石的应用将提高刀具的耐磨性和切削效率,推动切削刀具行业向更高水平发展。另外,随着制造业的快速发展,尤其是在汽车、航空航天、能源、电子等领域,对高精度、高效率切削加工的需求不断增长,将进一步拉动切削刀具市场的需求。同时,随着全球经济的逐步恢复,国际市场需求也有望增加,为切削刀具行业提供更广阔的发展空间。

上一篇:从刀具产业透视 2023年中国制造业发展 下一篇:2026 国内数控刀具行业发展趋势,汽车模具、航空加工拉动高精度切削工具需求